Click to rate this post!

[Total: 1509 Average: 5]

หากพิจารณาข้อมูลในงบการเงิน ไม่ว่าจะเป็นรายงาน งบดุล (Balance Sheet) หรือ งบกำไรขาดทุน (Income statement) จะพบว่าทั้งสองรายงานประกอบด้วยข้อมูลทางบัญชีจำนวนมาก ซึ่งในความเป็นจริงแล้วผู้ใช้ประโยชน์จากงบการเงิน เช่น ผู้ประกอบการ / เจ้าของกิจการ นักลงทุน หรือคู่ค้าทางธุรกิจ ไม่จำเป็นต้องใช้ทุกข้อมูลที่ปรากฏในรายงานทางบัญชี เนื่องจากมีวิธีการอ่านงบการเงินที่ง่าย โดยการเข้าใจสูตรบัญชีที่สำคัญ

สูตรการบัญชี ที่ใช้บ่อยที่สุด เพื่อเป็นประโยชน์ในการนำข้อมูลทางบัญชีไปวิเคราะห์ได้ง่ายยิ่งขึ้น จึง รวมสูดรบัญชี ดังนี้

1. สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้ากิจการ

สูตรดังกล่าวนี้เป็นสูตรพื้นฐานที่สำคัญในการอ่านหรือสร้างงบดุล(Balance Sheet) ที่ถูกต้อง โดยใช้เพื่อวิเคราะห์โครงสร้างทางการเงินของกิจการว่า สินทรัพย์ทั้งหมดของกิจการ เกิดจากเงินทุนของเจ้าของกิจการรวมจากการสร้างหนี้ เช่น การกู้ยืมธนาคาร เป็นจำนวนเท่าใด

ซึ่งหากส่วนทุนของเจ้าของกิจการมีค่าน้อยกว่าหนี้สิน ก็เป็นการบ่งบอกว่ากิจการดังกล่าวมีสภาพคล่องต่ำ โดยเราสามารถหามูลค่าของหนี้สินได้ด้วยการย้ายข้างสมการ เช่น หนี้สิน = สินทรัพย์ – ส่วนทุนของเจ้าของกิจการ เป็นต้น

2. กำไรสุทธิ = รายได้รวม – ค่าใช้จ่ายรวม

สูตรการคำนวณกำไรสุทธิ เป็นสูตรที่ใช้สำหรับงบกำไร/ขาดทุน(Income statement) ซึ่งกำไรสุทธิ สามารถคำนวณได้จากการนำรายได้รวมทั้งทางตรงและทางอ้อมของกิจการ นำมาหักลบด้วยค่าใช้จ่ายทั้งหมด อันประกอบด้วยต้นทุนของสินค้า ค่าใช้จ่ายในการดำเนินการของกิจการทุกประเภท รวมทั้งภาษีจ่าย ได้ผลลัพธ์ออกมาเป็นกำไรสุทธิ

ซึ่งกำไรสุทธิ เป็นตัวเลขบ่งบอกความสามารถในการดำเนินกิจการและการควบคุมค่าใช้จ่าย จนก่อให้เกิดเป็นดอกผลของกิจการที่เกิดขึ้นในรอบปีหรือรอบไตรมาสนั้นๆ ซึ่งบางครั้งก็อาจจะเป็น “ขาดทุนสุทธิ” ได้เช่นกัน

3. กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

สูตรคำนวณกำไรสะสมปลายปี เป็นสูตรทางบัญชีเพื่อใช้จัดทำงบกำไรสะสม ซึ่งเป็นงบที่แสดงผลการดำเนินงานตั้งแต่เริ่มกิจการจนถึงงวดบัญชีปัจจุบัน ว่ากิจการมีกำไรสะสมเพิ่มขึ้นเท่าใด หรือหากขาดทุนสุทธิหรือมีการจ่ายเงินปันผลก็จะทำให้กำไรสะสมปลายปีลดลง

ซึ่งสูตรคำนวณกำไรสะสมปลายปี เกิดจากการนำกำไรสะสมจากปีก่อนหน้ามาบวกกับกำไรสุทธิในรอบบัญชีปัจจุบัน และนำไปหักออกจากเงินปันผลที่จ่ายให้กับนักลงทุน (หากมี) ก็จะได้เป็นกำไรสะสมที่แสดงอยู่ในบรรทัดหนึ่งของส่วนทุนของเจ้ากิจการในบัญชีงบดุล(Balance Sheet)

4. ส่วนทุนของเจ้ากิจการ = ทุนที่ชำระแล้ว + กำไรสะสมปลายปี

ส่วนทุนของเจ้ากิจการ เป็นรายงานข้อมูลทางบัญชีส่วนสุดท้ายของงบดุล(Balance Sheet) ซึ่งแสดงการเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงของส่วนทุนที่ชำระแล้วของกิจการ(ทั้งเงินทุนของเจ้าของกิจการและมูลค่าหุ้นในรูปแบบต่างๆกรณีบริษัทจดทะเบียนในตลาดหลักทรัพย์) และนำมารวมกับกำไรสะสมปลายปีที่ได้จากการคำนวณในข้อ 3 ก็จะได้เป็นส่วนทุนของเจ้าของกิจการ

ซึ่งหากนำไปเปรียบเทียบกับหนี้สินตามหลักสมการบัญชี : สินทรัพย์ = หนี้สิน + ส่วนทุนของเจ้ากิจการ ก็สามารถพิจารณาได้ว่าสินทรัพย์ของกิจการที่เกิดขึ้นมาจากส่วนของหนี้สินหรือส่วนทุน ซึ่งส่งผลต่อสภาพคล่องของกิจการ

5. ค่าเสื่อมราคาแบบตรง = (มูลค่าสินทรัพย์ – ค่าซาก) / จำนวนปีที่ใช้งาน

เมื่อกิจการนำเงินทุนมาลงทุนในรูปของ สินทรัพย์ระยะยาว เช่น เครื่องจักร สินทรัพย์ดังกล่าวจะต้องถูกคิดค่าเสื่อม ตามหลักการทางบัญชีด้วยสมมติฐานที่ว่า สินทรัพย์จะเสื่อมสภาพไปตามระยะเวลามากกว่าการใช้งาน และการเสื่อมสภาพนั้นจะเป็นไปในอัตราที่เท่ากันทุกปี

ดังนั้น วิธีการคิดค่าเสื่อมที่ง่ายที่สุดคือการคิดแบบตรง โดยใช้มูลสินทรัพย์หักออกจากราคาขายเมื่อสิ้นสุดการใช้งาน (ราคาซาก) หารด้วยอายุที่คาดว่าจะใช้งาน ก็จะได้ค่าเสื่อมราคา / ปี นำไปคำนวณเป็นส่วนหนึ่งของค่าใช้จ่ายที่แสดงในงบกำไร/ขาดทุน(Income statement)

จากสูตรบัญชีทั้งหมดนี้ จะเห็นได้ว่าข้อมูลทางบัญชีที่ปรากฏในงบการเงินสามารถอ่าน และนำไปวิเคราะห์ได้ง่ายหากเราทราบถึงลำดับที่มาของตัวเลข ดังนั้นการมีพื้นฐานความรู้เกี่ยวกับสูตรบัญชี จึงเป็นเรื่องสำคัญสำหรับบุคคลทุกกลุ่มที่ต้องการใช้ประโยชน์จากงบการเงิน

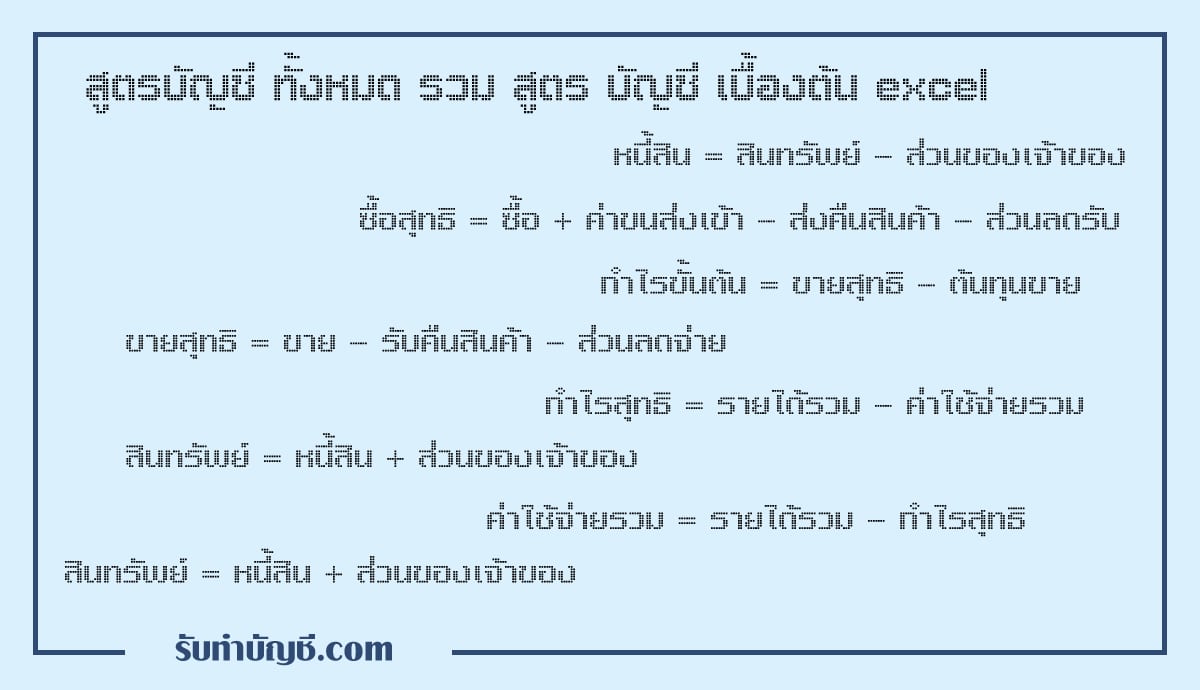

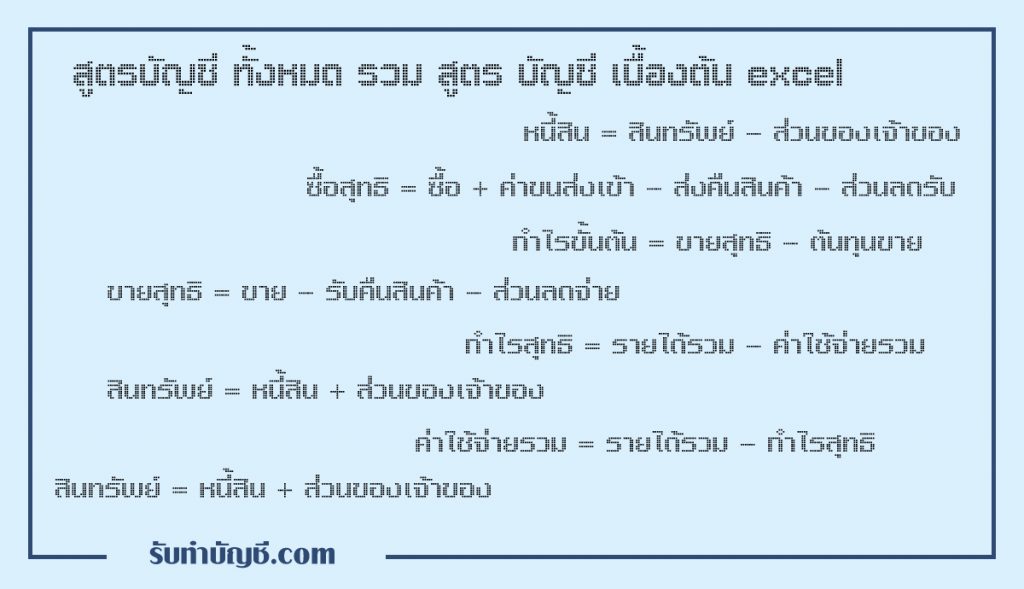

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

หนี้สิน = สินทรัพย์ – ส่วนของเจ้าของ

วัสดุสำนักงานใช้ไป = วัสดุสำนักงานในบัญชีก่อนปรับปรุง – วัสดุสำนักงานคงเหลือปลายงวด

ขายสุทธิ = ขาย – รับคืนสินค้า – ส่วนลดจ่าย

ซื้อสุทธิ = ซื้อ + ค่าขนส่งเข้า – ส่งคืนสินค้า – ส่วนลดรับ

ต้นทุนขาย = สินค้าคงเหลือต้นงวด + ซื้อสุทธิ – สินค้าคงเหลือปลายงวด

กำไรขั้นต้น = ขายสุทธิ – ต้นทุนขาย

กำไรสะสมปลายงวด = กำไรสะสมต้นงวด + กำไรสุทธิ – เงินปันผลจ่าย

ส่วนของผู้ถือหุ้น = ทุนหุ้นสามัญ + กำไรสะสมปลายงวด

ค่าใช้จ่ายรวม = รายได้รวม – กำไรสุทธิ

กำไรสุทธิ = รายได้รวม – ค่าใช้จ่ายรวม

สินค้าที่มีเพื่อขาย = สินค้าคงเหลือต้นงวด + ซื้อสุทธิ

กำไรสะสมปลายปี = กำไรสะสมต้นปี + กำไรสุทธิ – เงินปันผลจ่าย

ส่วนของผู้ถือหุ้น = ทุนหุ้นสามัญ + กำไรสะสมปลายปี

ทุนต้นปี = สินทรัพย์ต้นปี – หนี้สินต้นปี

ทุนปลายปี = สินทรัพย์ปลายปี – หนี้สินปลายปี

กำไรสุทธิ = ทุนปลายปี – ทุนต้นปี – ลงทุนเพิ่ม

รวมสูตรบัญชีเบื้องต้น

แหล่งข้อมูล >> สูตรหา

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.