Click to rate this post!

[Total: 1799 Average: 5]

สินค้าคงเหลือ ตามคำนิยาม หมายถึง สินทรัพย์ซึ่งมีลักษณะใดลักษณะหนึ่งดังต่อไปนี้

1.ถือไว้เพื่อขายตามลักษณะการประกอบธุรกิจ ตามปกติของกิจการ

2.อยู่ในระหว่างกระบวนการผลิตเพื่อให้เป็นสินค้าสำเร็จรูปเพื่อขาย

3.อยู่ในรูปของวัตถุดิบ หรือวัสดุที่มีไว้เพื่อใช้ในกระบวนการผลิต สินค้าหรือให้บริการ

สินค้าคงเหลือยังแบบประเภทได้ตามนี้

1.สินค้าที่ซื้อมาและขายต่อ

2.สินค้าสำเร็จรูป สินค้าระหว่างผลิต วัตถุดิบ หรือวัสดุที่ใช้ในการผลิต

3.ต้นทุนงานให้บริการสำหรับกิจการผู้ให้บริการ ซึ่งยังไม่ได้มีการรับรู้รายได้ตามมาตรฐาน

การบัญชี ฉบับที่ 18 เรื่อง รายได้

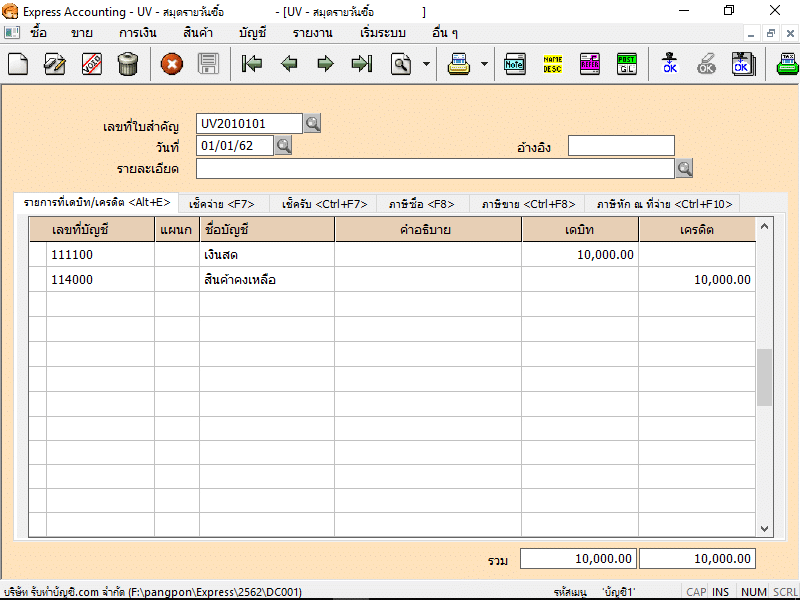

ตัวอย่างการบันทึกบัญชี สินค้าคงเหลือ

1.เมื่อกิจการซื้อสินค้าเพิ่มเพื่อมีไว้ขาย (กรณีไม่มีภาษีซื้อ)

2.เมื่อกิจการซื้อสินค้าเพิ่มเพื่อมีไว้ขาย (กรณีมีภาษีซื้อ)

3.เมื่อกิจการมีการคืนสินค้า

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.