Click to rate this post!

[Total: 3144 Average: 5]

ลูกหนี้กรมสรรพากร หมายถึง ภาษีที่ขอคืนได้ จากกรมสรรพกร เกิดเมื่อ ปิดบัญชี ภาษีซื้อ ภาษีขาย แล้วจำนวนภาษีขายน้อยกว่า ภาษีซื้อ ทำให้สามาถขอคืนจากกรมสรรพากรได้ หรือจะนำไปใช้ในเดือนถัดไป เมื่อเกิดกรณี จำนวนภาษีขาย มากกว่า จำนวนภาษีซื้อ

ตัวอย่าง วิธีการบันทึกบัญชีลูกหนี้กรมสรรพากร

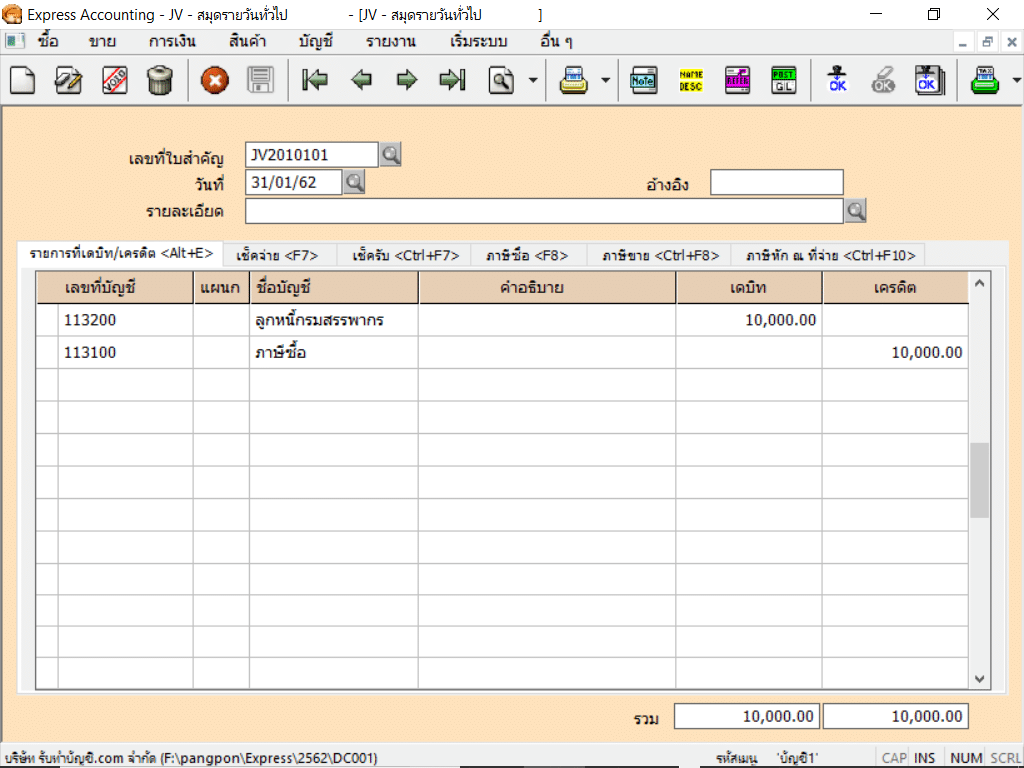

1.เมื่อกิจการปิดบัญชีแล้วเกิดบัญชีลูกหนี้กรมสรรพากร (กรณีไม่มีภาษีขาย)

2.เมื่อกิจการปิดบัญชีแล้วเกิดบัญชีลูกหนี้กรมสรรพากร (กรณีมีภาษีขาย)

3.กรณีที่กิจการนำ เครดิต ลูกหนี้กรมสาพากรจากเดือนก่อนมาใช้ จำนวน 4,300 บาท

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

Accounting in English (รับทำบัญชี ภาษาอังกฤษ)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.